遺言による相続税対策

遺言書でできる相続税対策について、見ていきましょう。

相続税とは、読んで字のごとく相続によって取得した財産にかかる税金のことです。

相続の全額に税金がかかるわけではありません。相続税の控除もあります。

現在(平成29年11月)の相続税基礎控除は、下記のとおりです。

基礎控除額=3000万円+600万円×法定相続人の数

※今後法改正などによって変更する可能性があります

相続財産の総額が上記を超えると、相続税が発生します。

この控除をうまく利用して相続税対策をすることができます。

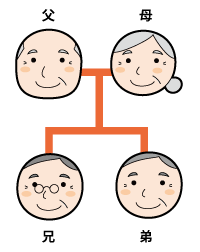

このページでは遺言書で具体的にどのような対策ができるか父、母、兄、弟の四人家族の場合を例に見ていくことにしましょう。

- 相続税申告

- 詳しくはこちら

※相続税申告は税理士の独占業務となりますので、ひろしま相続遺言相談窓口では提携先の税理士をご紹介させていただきます。

二次相続の分まで考慮する

【一次相続】

【一次相続】

お父様の名義の財産は6000万円で、内訳が不動産が3000万円、預金が3000万円であったとします。

お父様が亡くなった場合、相続人は母、兄、弟の3人です。

相続税の基礎控除は

3000万円+600万円×3で4800万円です。

お父様の遺産は6000万円ありますから、遺産総額の6000万円から控除額4800万円を引いた、1200万円に対して相続税が発生することになります。

法定相続分は配偶者が2分の1の3000万円、子供二人で残り2分の1を均等に分けて1500万円ずつということになります。

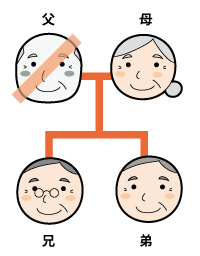

【二次相続】

【二次相続】

その後、まもなくお母さまが亡くなったとします。

お母さま自身が元々持っていた財産は2000万円あったとします。

この場合、相続人は兄弟2人となり、相続税の基礎控除は

3000万+600万×2で4200万円となります。

お父様が亡くなった時の相続でお母さまが法定相続分の3000万円を相続していたら、元々持っている2000万+3000万でお母さまの財産は全部で5000万円となりますから、遺産総額の5000万円から控除額4200万円を引いた、800万円に対して相続税が発生することになります。

このように、最初の相続の際に法定相続分で遺産相続を行うと、相続人である兄弟は一次相続、二次相続の両方で相続税を支払わなければならなくなります。

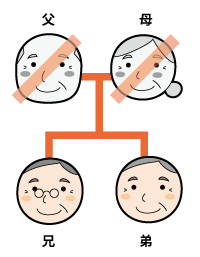

この事例では二次相続の分まで最初の一次相続で考慮しおく事の重要性がわかります。最初の相続の際に遺言書でお母さまの相続分を2000万円にしておいた場合を見てみましょう。

お母様の元々の財産2000万+相続で2000万で遺産総額が4000万円

子ども2人兄弟の基礎控除は4200万円

二次相続においては遺産総額が基礎控除額を下回るので、相続税が課税されません。

お母様の元々の財産2000万+相続で2000万で合計4000万円

子ども2人兄弟の基礎控除は4200万円

このように、後々のことまで考慮して遺言書に遺産配分を記載しておくことで相続税対策が取れるケースもあります。

遺言書作成の目的、作成時の注意点とその役割(遺言書の検認について)について

初回のご相談は、こちらからご予約ください

0120-770-563

【電話受付】平日/土日祝:9:00~21:00

当窓口では、広島を中心に相続や遺言書、民事信託に関する無料相談を実施しております。広島の皆様のお役に立てるよう、相続や遺言書に関するお悩みを地域密着型の行政書士が親身になってお伺いします。どうぞお気軽にお問合せください。

●広島本社へのアクセス

広島県広島市南区稲荷町3-20 トーレ稲荷町703